PacoParra

Francisco Parra

Recently Published

Apuntes de Tablas y Modelos input-output

Desde el impulso inicial de Wassily Leontief y Richard Stone, son numerosos los desarrollos, modelos y aplicaciones que han tenido como base la Tabla Input Output (TIO) o la Matriz de Contabilidad Social (SAM). Para Stone (1985) la construcción de las tablas input-output se ha sistematizado con el desarrollo de la contabilidad nacional para cuyo año base se elabora una TIO. En relación con el desarrollo estadístico de las tablas, cita numerosos trabajos sobre la estabilidad, el ajuste y la proyección de coeficientes técnicos, sobre precios, sobre matrices de coeficientes de capital y sobre tablas regionales. En lo relativo al desarrollo del modelo input-output abierto de Leontief, hacía referencia a los procesos de endogenización de componentes de la demanda final (en particular del consumo de las familias), la generalización de las funciones de producción (utilizando cambios en los coeficientes, funciones con factores intermedios y primarios, o funciones de coste según la propuesta de generalización de Diewert, 1971), y los trabajos sobre aspectos dinámicos del modelo, tanto teóricos como aplicados en el contexto de la simulación, del control y de la optimización. Y sobre las extensiones del modelo input-output, destacaba el tema de la contaminación ambiental (con coeficientes de emisiones contaminantes e industrias de descontaminación), de la distribución de la renta (en el contexto más amplio de las matrices de contabilidad social), del patrimonio y de los flujos financieros, y del comercio internacional (en los modelos multinacionales/multisectoriales, entre los que destaca el modelo de la economía mundial de Leontief. Miller y Blair (2009) constituye hoy día una buena referencia para conocer la evolución histórica del modelo de Leontief y la gran cantidad de extensiones metodológicas a que ha dado lugar.

Parte del código R que se expone esta empaquetado en una libreria R: utilmio, que esta accesible en : devtools::install_github(«FJParra/UtilMio»)

Curso sobre Tablas Input-Output

Curso sobre Modelos Input-Output con R

Un modelo Input-Output derivado de una función de producción agregada del tipo Coob Douglas

El modelo de Leontief parte del supuesto de que los coeficientes técnicos tienen una determinada estabilidad en el tiempo, lo que implica que los factores de producción utilizados serán empleados en proporciones fijas tecnológicamente predeterminadas, y sin que exista sustituibilidad entre ellos, representando un caso límite de la función de producción de elasticidad constante de sustitución.

Sin embargo, se puede elaborar un sistema input-output coherente con una función de producción de Coob-Douglas que admite una elasticidad de sustitución entre empleo y capital, y en consecuencia reflejar un sistema económico que bajo una óptica utilitarista remunera a los factores primarios con su productividad marginal. Para ello, estudiaremos las funciones de producción agregadas y su controversia, expondremos la estimación original que Coob-Douglas realizaron de la función de producción agregada para la economía americana en el periodo 1899-1922, construiremos una Tabla Input Output sobre la base de dicha función de producción y realizaremos algunas consideraciones para su dinamización temporal.

Impacto del COVID-19 en España utilizando Modelo de Análisis Input Output para la Economía Española basado en la Tabla Input Output de Horas Trabajadas

En este estudio se obtienen la TIOT para la economía española de 2016 y partiendo de los análisis de Passinetti y Saffra sobre relaciones interindustriales, se plantea un análisis input-output sobre la base de la TIOT que da lugar a un modelo abierto de Leontief y a un modelo de precios sombra para las horas trabajadas, que pueden ser utilizados para análisis de los impactos sobre el PIB que podría originar la perdida de horas laborales asociada al estado de excepción ordenado por el COVID-19.

Un Modelo de Análisis Input Output para la Economía Española basado en las horas trabajadas

En este articulo se calculan la TIOT para la economía española de 2016 y partiendo de los análisis de Passinetti y Saffra sobre relaciones interindustriales, se plantea un modelo de análisis input-output sobre la base de las TIOT que da lugar a la obtención de precios sombra para las horas trabajadas, que en el apartado cuarto son calculados para la economía española.

La Teoría de la Producción en el Análisis Input_Output

Estudio de la teoría de producción, utilizando como instrumento analítico el modelo input-output.

Análisis de Series Temporales

Revisión de los apuntes del modulo de análisis de series temporales del Master Data Science y Big Data aplicados a la Economía y a la Administración y Dirección de Empresas de la UNED

Elasticidad-renta

Las relaciones entre precios de los bienes y la renta se definen al nivel de la teoría económica a través de la elasticidad- renta, que se define como la variación de la cantidad demandada de un bien o servicio ante una variación en la renta del consumidor, sin que se produzcan cambios en los precios ni en otras variables. La elasticidad-renta de la demanda mide el cambio porcentual en la demanda de un bien asociado a un cambio del 1% en la renta del consumidor.

La demanda de los llamados «bienes necesarios», cuya elasticidad-renta es inferior a 1, responde de manera moderada a cambios en la renta del consumidor. Los bienes necesarios se siguen demandando, aunque disminuya la renta del consumidor. Se suele decir que en los bienes necesarios la elasticidad-renta es baja. Esto se debe a que el consumidor adquiere la cantidad que necesita de estos bienes sin que importe mucho que su renta suba o baje. Estos bienes necesarios están agrupados dentro de los sectores de la alimentación, ropa, zapatos, electricidad, agua, tabaco, entre otros.

Por el contrario, los bienes superiores o de lujo como son los productos de ocio, vacaciones, servicio doméstico, hoteles, lavandería, novelas, televisión, viajes de placer, restaurantes de lujo, barcos deportivos, coches y motos de alto standing, actividades deportivas, artísticas y espectáculos y otras actividades recreativas- reaccionan de forma más acentuada. Es decir, suelen tener una elevada elasticidad-renta. Esto se debe a la gran variación que tiene la demanda frente a la variación de la renta del consumidor. Entre estos bienes se encuentran los En un cuadro adjunto al artículo «Sectores de actividad ante el cambio de ciclo: la crisis irá por barrios» aparecen los distintos sectores económicos ordenados verticalmente de menor a mayor elasticidad-renta.

Dentro de un mismo sector existen los denominados bienes normales y los bienes inferiores. Los bienes normales poseen una elasticidad de renta positiva, lo que supone que un aumento o disminución de la renta conlleva un aumento o disminución proporcional de la demanda del bien o servicio. Por otro lado, los bienes inferiores tienen una elasticidad de renta negativa. Es decir, en un bien inferior un aumento de la renta origina una disminución de la demanda del bien o servicio. O lo que es lo mismo, los bienes inferiores son aquellos que cuando disminuye la renta aumenta su demanda. Un ejemplo de bien inferior es la comida rápida, también llamada comida basura. Si una persona tiene un aumento en la renta, compra menos comida rápida. Con la crisis, la renta de muchas familias se está reduciendo, por lo que la comida basura se demanda más. (Pampillon, R; 2009)

¿Los hábitos de consumo actuales permiten esta categorización entre bienes inferiores, normales y superiores?. Para ello proponemos realizar un ejercicio basado en la EPF de 2016.

Proyecciones de población Econometría Espacial

La población municipal obtenida de los padrones municipales (población observada), se estima en cada municipio con la población municipal que hubiera resultado de su dinámica natural (Poblacion esperada), mediante econometría espacial.

Series Temporales

Actualización Capitulo VI de Estadística y machine learning con R, incluyendo los modelos ARIMA.

Contabilidad Trimestral de Cantabria: Sector Industrial

Trimestralización del VAB industrial de Cantabria con descomponer.

Redes sociales en el consumo de los hogares

El consumo de los hogares analizado bajo el prisma de una red social.

Utilidades para Análisis Input-Output

La libreria contiene diversas funciones para regionalizar, modelizar y actualizar marcos imput-output.

Para la regionalización de una TIO a partir de otra de ambito superior emplean utilizando una mínima información se emplean los cocientes de localización (LQ) . Entre ellos destaca el método FLQ (Flegg Location Quantion) o a su versión modificada AFLQ.

Para evaluar la similaridad entre tablas, hay varios metodos: WAPE, SAPE,

Una vez obtenidas dichas estimaciones, las mismas son susceptibles de posteriores ajustes con arreglo a la información disponible (real o incluso pronosticada). Las técnicas tradicionales, como el RAS básico, no son efectivas ya que para su aplicación, ya que necesitan conocer los márgenes de la matriz de consumos intermedios, de ahí que será preciso acudir a técnicas más complejas. En este sentido, se puede acudir a procedimientos de carácter global, tal como procede Eurostat. Este instituto emplea una técnica, conocida como el eurométodo (EU), diseñada por Beutel (2002), para elaborar el marco input-output (tabla simétrica y tablas supply-use) homogéneamente para los distintos estados que forman parte de la Unión Europea (Eurostat, 2008).

Publish Document

Estadística y Machine Learning con R

Estadística y Machine Learning con R

Bibliografía

Estadística y Machine Learning con R

Capítulo VI: Inferencia no parámetrica

Estadística y Machine Learning con R

Capitulo V: Agrupación de la información

Estadística y Machine Learning con R

Capitulo IV: Métodos de clasificación

Estadística y Machine Learning con R

Capitulo III: Modelos con Variables Cualitativas

Estadística y Machine Learning con R

Capitulo II: Extensiones al modelo de regresión lineal

Estadística y Machine Learning con R

Capitulo I : Modelo Lineal General

Estadística y Machine Learning con R

El manual de Estadística y Machine Learnig con R es el resultado de diversas experiencias que ha tenido lugar en el Instituto Cantabro de Estadística (ICANE), en lo relativo a la formación del personal.

descomposición temporal

La descomposición temporal de las concentraciones atmosféricas de CO2 en partes por millos (ppm) en Mauna Loa (Hawai), utilizando las funciones de R: decompose, stl, decomp y descomponer, presentan en los análisis gráficos una gran simulitud, tanto en lo relativo a la serie de tendencia T(t), como a la estacionalidad S(t)). La serie irregular I(t) acepta la hipótesis de normalidad en los test estadísticos KS y CVM, pero con autocorrelación serial.

Estructura Jerárquica del Mercado Continuo de España

Análisis de los rendimientos del mercado continuo de España utilizando un árbol mínimo de expansión.

Descomponer 1.3

Funciones de la version 1.3 del package descomponer

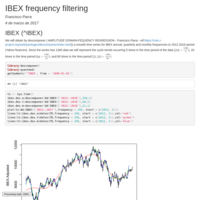

filtrado frecuencial del IBEX

Se obtienen tendencias para frecuencias anuales ,trimestrales y mensuales con la serie del IBEX del periodo 2012-2016 (Yahoo finances), y sus resultados se comparan con el filtrado que se obtiene con el peridograma autocorrelacionado de Elhers.

Hierarchical Structure in Financial Market

Based in Mantegna, R. N., "Hierarchical Structure in Financial Markets" in arXiv:cond-mat/9802256 [cond-mat.stat-mech] (or arXiv:cond-mat/9802256v1 [cond-mat.stat-mech] for this version) (1998).

Análisis Input-Output con R

Funciones para aplicaciones con tablas input-output - RAS - Calculo de multiplicadores - Actualización de tabla simetrica siguiendo el metodo euro

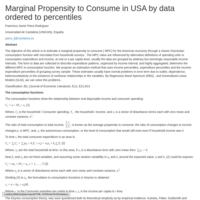

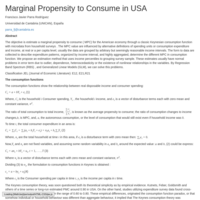

Marginal Propensity to Consume in USA by data ordered to percentiles

The objective of this article is to estimate a marginal propensity to consume ( MPC) for the American economy through a classic Keynesian consumption function with microdata from household surveys . The MPC value are influenced by alternative definitions of spending units or consumption expenditure and income, at real or a per capita level, usually the data are grouped by arbitrary but seemingly reasonable income intervals. The form to data are collected to describe expenditure patterns, organized by income interval, and highly aggregated, determine the different MPC in consumption function. We propose an estimation method that uses income percentiles, expenditure percentiles and the income-expenditure coincidences of grouping survey sample. These estimates usually have normal problems in error term due to outlier, dependence, heteroscedasticity or the existence of nonlinear relationships in the variables. By Regression Band Spectrum (RBS) , and Generalized Linear Models (GLM), we can solve this problems.

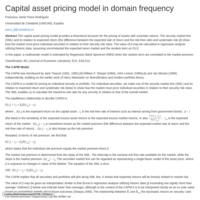

: "Capital asset pricing model in domain frequency"

The capital asset pricing model provides a theoretical structure for the pricing of assets with uncertain returns. The security market line (SML) and its relation to expected return (the difference between the expected rate of return and the risk-free rate) and systematic risk ($\beta$) show how the market must price individual securities in relation to their security risk class. The value of $\beta$ may be calculated in regression analysis utilizing historic data, assuming uncorrelacted the expected return market and the random term on OLS.

Marginal Propensity to Consume in USA

The objective is estimate a marginal propensity to consume ( MPC) for the American economy through a classic Keynesian consumption function with microdata from household surveys . The MPC value are influenced by alternative definitions of spending units or consumption expenditure and income, at real or a per capita level, usually the data are grouped by arbitrary but seemingly reasonable income intervals. The form to data are collected to describe expenditure patterns, organized by income interval, and highly aggregated, determine the different MPC in consumption function. We propose an estimation method that uses income percentiles to grouping survey sample. These estimates usually have normal problems in error term due to outlier, dependence, heteroscedasticity or the existence of nonlinear relationships in the variables. By Regression Band Spectrum (RBS) , and Generalized Linear Models (GLM), we can solve this problems.

Classification JEL (Journal of Economic Literature): E12, E21,R21

Publish Document

El objetivo del artículo es estimar una Propensión Marginal al Consumo (PMC) para la economía americana, a través de una función de consumo clásica Keynesiana con los microdatos de las encuestas de hogares. Las estimaciones de estas funciones con datos de encuestas de hogares se realizan agrupando a estos en estratos, estimándose la función con los datos agregados de cada estrato, dado que estos estratos se determinan siguiendo criterios subjetivos del investigador, proponemos un método de estimación que utilice los percentiles de ingresos per cápita del conjunto de la muestra de la encuesta. Estas estimaciones por lo general presentan problemas de normalidad en los residuos, debido a valores extremos, dependencia de errores entre estratos de hogares, heterocedasticidad o la existencia de relaciones no lineales en las variables.

Clasificación JEL (Journal of Economic Literature): E12, E21,R21

Publish Document

El objetivo del artículo es analizar la dinámica de la Propensión Marginal al Consumo (PMgC) en la economía española, estimada a través de una función de consumo clásica Keynesiana con los microdatos de las encuestas de hogares. Las estimaciones de estas funciones con datos de encuestas de hogares se realizan agrupando a estos en estratos, estimándose la función con los datos agregados de cada estrato, dado que estos estratos se determinan siguiendo criterios subjetivos del investigador, proponemos un método de estimación que utilice los percentiles de ingresos per cápita del conjunto de la muestra de la encuesta. Estas estimaciones por lo general presentan problemas de normalidad en los residuos, debido a valores extremos, dependencia de errores entre estratos de hogares, heterocedasticidad o la existencia de relaciones no lineales en las variables. Los resultados de estas estimaciones realizados para España en el 2014 (Parra, 2015b) llevan a unas conclusiones que no difieren de los resultados obtenidos en Argentina (Parra, 2015b) y Mexico (Parra, 2015a). Su dinámica no presupone la estabilidad de estas relaciones en el sentido propuesto por la teoría Keynesiana, ya que entre 2006 y 2009 cambió tanto el consumo autónomo como la propensión marginal al consumo, sin embargo desde la perspectiva de clases sociales cabe una interpretación derivada del comportamiento del conjunto de las clases o de cada clase ante la crisis inmobiliaria. Bajo este punto de vista sería el deterioro de la situación de las clases medias la causante de la reducción en la propensión marginal al consumo de todos los hogares.

Propensión Marginal al Consumo en España

El objetivo del artículo es estimar una Propensión Marginal al Consumo (PMC) para la economía española, a través de una función de consumo clásica Keynesiana con los microdatos de las encuestas de hogares. Las estimaciones de estas funciones con datos de encuestas de hogares se realizan agrupando a estos en estratos, estimándose la función con los datos agregados de cada estrato, dado que estos estratos se determinan siguiendo criterios subjetivos del investigador, proponemos un método de estimación que utilice los percentiles de ingresos per cápita del conjunto de la muestra de la encuesta. Estas estimaciones por lo general presentan problemas de normalidad en los residuos, debido a valores extremos, dependencia de errores entre estratos de hogares, heterocedasticidad o la existencia de relaciones no lineales en las variables.

Función de consumo de los hogares de Mexico

El objetivo del articulo es proponer y estimar una función de consumo Keynesiana, que discrimine los hogares en base a clases sociales, y observar si existen diferencias entre ellas a la hora de determinar su nivel de gasto en bienes y servicios de consumo. Para ello se proponen dos tipos de estimaciones, una basada en la interacción de clases sociales obtenidas a partir de niveles de renta e ingresos, y otra basada en observar las diferencias más representativas según su frecuencia entre las clases sociales sobre una función lineal de tipo Keynesiano, con consumo autónomo y propensión marginal a consumir.

Utilizando la base de datos de la Encuesta de gastos e ingresos de los hogares de Mexico, se estiman dichos resultados.

Función de consumo de los hogares de Argentina

El objetivo del articulo es proponer y estimar una función de consumo Keynesiana, que discrimine los hogares en base a clases sociales, y observar si existen diferencias entre ellas a la hora de determinar su nivel de gasto en bienes y servicios de consumo. Para ello se proponen dos tipos de estimaciones, una basada en la interacción de clases sociales obtenidas a partir de niveles de renta e ingresos, y otra basada en observar las diferencias más representativas según su frecuencia entre las clases sociales sobre una función lineal de tipo Keynesiano, con consumo autónomo y propensión marginal a consumir.

ESTIMATION OF TIME-VARYING REGRESSION COEFFICIENTS

time series can be seen from an aplitude-time domain or an amplitude-frequency domain. The amplitude-frecuency domain are used to analyze properties of filters used to decompose a time series into a trend, seasonal and irregular component investigating the gain function to examine the effect of a filter at a given frequency on the amplitude of a cycle for a particular time series. The ability to decompose data series into different frequencies for separate analysis and later recomposition is the first fundamental concept in the use of spectral techniques in forecasting, such as regression espectrum band, have had little development in econometric work. The low diffusion of this technique has been associated with the computing difficulties caused the need to work with complex numbers, and inverse Fourier transform in order to convert everything back into real terms. But the problems from the use of the complex Fourier transform may be circumvented by carrying out the Fourier transform of the data in real terms, pre-multiplied the time series by the orthogonal matrix Z whose elements are defined in Harvey (1978).

estimacion_renta_hogar_argentina_Eblup

Estimacion en tasas de pobreza en argentina en pequeñas areas.

descomponer3

Procedimiento para descomponer series temporales en tendencia, estacionalidad e irregularidad, basado en la regresión en bandas de frecuencia.

descomponer1.2

Nuevas funciones para incluir en el package "descomponer" basadas en la regresión band-spectrum.

estimacion_renta_hogar_cantabria_areas_mun

Estimación del la tasa de pobreza en Cantabria a nivel municipal, utilizando la ECV2011 y el Censo de Población de 2011.

descomponer_eng

Decompose a time series into seasonal, trend and irregular components using the transform amplitude-frequency domain to time series.

Método de obtener tendencias basado en análisis armónico.

Funciones que permiten obtener tendencias en series anuales y trimestrales, en base a la descomposición de su varianza en armónicos.

Análisis temporal del IPI de Cantabria

Análisis temporal del IPI de Cantabria, representando las bajas frecuencias más relevantes, y filtrando las estacionales.

Interpolación del VAB industrial a partir de indice

Procedimiento de interpolación de una serie de frecuencia anual con otra de frecuencia trimestral en base a la regresión en el dominio del tiempo/frecuencia y comparación de resultados con otros métodos.

Predicción del IBEX mediante indice temporal (II)

Pronósticos sobre el IBEX en base a una regresión en el dominio de la frecuencia ajustada a una tendencia cuadrática y comparación con pronósticos automáticos.

Relación entre el IBEX y el PIB español

Análisis de las relaciones entre el IBEX y el PIB español, analizadas bajo la perspectiva del dominio de la frecuencia.

El modelo lineal general con parámetros dependientes del tiempo.

El modelo lineal general, obtenido a partir de las transformaciones en la dimensión de la frecuencia de las variables explicadas y a explicar, y solución de un modelo con parámetros dependientes del tiempo para las variables explicativas "x" y "z".

Estimación de funciones para las tasas de actividad y paro de los emigrantes en España.

Estimación de la tasa de actividad y paro por edades de la población inmigrante española, datos de la encuesta nacional de inmigración de 2007, utilizando técnicas de análisis espectral

ESTIMATION OF TIME-VARYING REGRESSION COEFFICIENTS

The spectral analysis

- Transformed series into a set of sine and cosine waves,

- Band spectrum regression (second section) , (Engle, 1974)

-Technique for studying the general nature of the serial dependence in a satacionary time series Durbin (1967 and 1969)

- The time-varying regression, or the regression whit the vector of parameters time.varying can be understood in this context . To explain this technique is used a regression analisys with the final energy consumption power (TEP) and the GDP in millions at constant euros in Spain for 1992 to 2007

Analisis espectral con R

Analisis espectral: - Transforma datos del dominio del tiempo a la frecuencia - Realiza la regresión band spectrum - Test de durbin sobre autocorrelación - Realiza la regresión con parámetros dependientes del tiempo